En Colombia, el régimen de precios de transferencia es crucial para las empresas que realizan transacciones con empresas vinculadas del exterior o en zonas francas y/o con empresas ubicadas en jurisdicciones de baja o nula imposición. Este régimen busca garantizar que estas transacciones se realicen a valores de mercado, evitando la manipulación de precios que pueda erosionar la base imponible en el país. A continuación, se destacan las fechas clave, los umbrales y las obligaciones que deben cumplir las empresas durante el año 2024 para el ejercicio fiscal 2023.

Fechas Clave para el Cumplimiento de Obligaciones

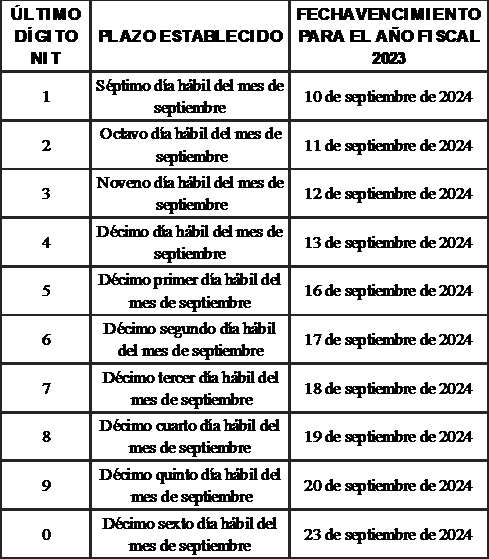

El Ministerio de Hacienda, a través del Decreto 2229 de diciembre de 2023, estableció las fechas límite para el cumplimiento de las obligaciones formales relacionadas con precios de transferencia para el año gravable 2023. Para la presentación de las obligaciones de la Declaración Informativa, el Notificación del Informe País por País, el Informe Local, y el Informe Maestro, los plazos se establecieron para el mes de septiembre de cada año, a partir del séptimo día hábil del mes. De esta forma, para el año 2024, las fechas de presentación de estas obligaciones formales quedaron establecidas entre el 10 y el 23 de septiembre de 2024, dependiendo del último dígito del NIT (Número de Identificación Tributaria) de la empresa, de la siguiente manera:

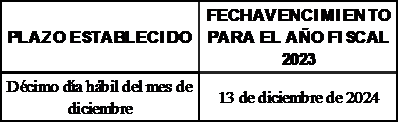

Por su parte, se estableció una única fecha de presentación de la obligación formal del Informe País por País para todas las empresas. La fecha se estableció para el décimo día hábil del mes de diciembre. Para 2024, la presentación se debe realizar a más tardar el 13 de diciembre de 2024.

Es importante que las empresas estén al tanto de estos plazos para evitar sanciones que puedan derivar del incumplimiento.

Montos Mínimos para Cumplir con las Obligaciones

Las empresas que son contribuyentes del impuesto sobre la renta en Colombia, que realizaron operaciones con vinculados del exterior o en zonas francas y cuyo patrimonio bruto al final del año o período gravable sea igual o superior a 100.000 UVT (Unidad de Valor Tributario) ($4.241.200.000 para el ejercicio fiscal 2023) o cuyos ingresos brutos del año sean iguales o superiores a 61.000 UVT ($2.587.132.000 para el ejercicio gravable 2023) deben cumplir con la presentación de la Declaración Informativa. Aquellos contribuyentes que realizaron transacciones con personas, sociedades, entidades o empresas ubicadas en jurisdicciones no cooperantes, de baja o nula imposición y regímenes tributarios preferentes están obligados a presentar la Declaración Informativa, sin importar si su patrimonio bruto o ingresos brutos son inferiores a los montos establecidos.

Junto con la Declaración Informativa se presenta también la Notificación del Informe País por País . No obstante, los contribuyentes que no están obligados a presentar la Declaración Informativa deben remitir la Notificación del Informe País por País a la DIAN mediente un formato a través del correo electrónico designado por la DIAN. Esta notificación debe ser enviada dentro de los mismos plazos estipulados para la presentación de la Declaración Informativa.

Si los contribuyentes cumplen con los montos mínimos de patrimonio bruto o de ingresos brutos mencionados anteriormente y realizaron operaciones con empresas vinculadas del exterior o en zonas francas por un monto anual acumulado por tipo de operación igual o superior a 45.000 UVT ($1.908.540.000 para el ejercicio fiscal 2023) o realizaron transacciones con entidades en jurisdicciones no cooperantes, de baja o nula imposición y regímenes tributarios preferentes iguales o superiores a 10.000 UVT ($424.120.000 para el ejercicio fiscal 2023), deben presentar el Informe Local y el Informe Maestro, este último siempre que pertenezcan a Grupos Multinacionales.

Importancia de Asesoría Especializada

Dado que el cumplimiento del régimen de precios de transferencia requiere una precisión técnica considerable y una comprensión profunda de la normativa vigente, es esencial contar con asesoría especializada. En BéndiksenLaw, ofrecemos servicios de planeación, consultoría y asistencia integral para garantizar que su empresa cumpla con todas las obligaciones, evitando riesgos fiscales y sanciones.

Contáctenos para una consulta y asegure que su empresa está en plena conformidad con las normativas vigentes de precios de transferencia en Colombia.